吉岡学税理士事務所

|

今回は引続き「年末調整」、その中でも税額にストレートに結びつき、しかも納税者サイドで若干のコントロールが可能な『所得控除』について考えてみましょう。 前回ご説明してまいりましが、給与所得控除後の金額から『所得控除』を差し引いた残額に税率を掛けた額が税金となる訳ですから、当然『所得控除』の額が大きければ大きい程税金の額は少なくなり、税負担の観点からは納税者有利となります。 従って『所得控除』の正体を確かめる事は我々納税者にとって、とても有意義な事であるはずです。そこで、まずは主だった『所得控除』の種類と中身を吟味して行きましょう。 (1)掛金支払金額を計算基礎とした所得控除 「社会保険料控除」… 個人負担分の社会保険料及び雇用保険料の全 額が控除対象 「生命保険料控除」… 生命保険の掛金の総額を一定の計算方法によ り算出した額が控除対象(最高額は一般の生 命保険及び個人年金保険各50,000円) 「地震保険料控除」… 地震保険又は旧長期損害保険の掛金総額を一 定の計算方法により算出した額が控除対象( 最高額50,000円) 「小規模企業共済等掛金控除」… 掛金全額控除対象 (2)納税者本人の状況による所得控除 「基礎控除」… 日本国民全員一人一律380,000円の定額控除 「障害者・特別障害者控除」… 納税者本人が障害者又は特別障害者 に該当する場合の所得控除(障害者 270,000円 特別障害者400,000 円) 「勤労学生控除」… 納税者本人が学生で合計所得金額が650,000 円以下の場合270,000円が控除対象 「寡婦・特別の寡婦・寡夫控除」… 配偶者と死別若しくは離婚した 人のうち一定要件を備えた人 (要件・控除額は複雑なので興 味のある人は税務署や税理士に お尋ね下さい) (3)納税が扶養している家族の状況による所得控除 「配偶者控除」… 納税者本人と生計を一にする配偶者で合計所得金 額が380,000円以下の人を扶養している場合 380,000円が控除対象(配偶者が70歳以上の場 合には480,000円) 「扶養控除」… 納税者本人と生計を一にする16歳以上の親族で1合 計所得金額が380,000円以下の人を扶養している 場合380,000円が控除対象(扶養家族が19歳以上 23歳未満の場合は630,000円・70歳以上の場合は 480,000円、さらに障害者の場合には控除額の加 算あり) その他に「同居老親等」「同居特別障害者」や所得控除ではなく税額控除として「住宅借入等特別控除」等があります。 このように『所得控除』には大別すると「契約等の支払金額」による控除と「人的状況」による控除があります。前者は契約しているか否かと支払金額の多寡により自動計算され控除額が決定します。それに比べて後者は人的状況により控除額が変わってきます。共働きのご夫婦の場合、お二人でお子さんやご両親を扶養している場合、どちらの扶翼家族として年末調整するかによって、税金の負担額が変わってきます。それは当然所得の高い人の扶養に入れた方が有利な訳ですが、所得控除額が給与所得控除後を超えた場合税金は0円となるはずですから、ご夫婦の一方の年収が高いから全ての扶養家族を一方に入れてしまえば常に有利かと言えば、一概にはそう言い切れません。平成23年度の年末調整が終わって、源泉徴収がお手元に届いているはずですから、ご夫婦のそれぞれの源泉徴収票を見比べて見ては如何でしょうか。 ところで、殆どの方はもうご存じだとは思いますが、平成23年の年末調整より扶養控除に大きな変化がありました。それは、15歳未満の親族は扶養控除の対象とならなくなったのですが、それは民主党がマニフェストで約束した子供手当を満額支給するのと引き替えに扶養控除の対象から外した訳です。しかしながら「約束した子供手当を満額支給しないのに、控除対象外の扱いはそのまま」なんて、皆さんはこのままで納得されますか? 今回の最後に扶養控除の要件の注意点について少しお話ししておきます。 配偶者控除や扶養控除の要件のうち「生計を一にする」とい言うフレーズがありますが、これは必ずしも同居を前提としている訳ではありません。「納税者本人の持っている一つの財布の中で日常生活を過ごしている」という経済状態を示しているのですから。例え別居していても納税者本人が直接生活の面倒を見ていたら、扶養家族としてカウントしても良いはずです。更に「親族」という範囲ですが、これは両親や子供といった直系親族だけではなく、民法に規定されている「6親等内の血族と3親等内の姻族」をいいますから、兄弟姉妹や甥姪も「生計を一にしている」方がいらっしゃるんだったら扶養控除出来ます。(但し、「同居老親等」や「同居特別障害者」など同居・直径尊属の要件のある所得控除もあります。) 以上の点に注意しながら、もう一度「源泉徴収票」を穴が開くほど見直してみては如何でしょうか。もし間違っていてもご心配なく、確定申告で還付請求出来ますから。尤も、税金の額を少なく計算している場合は日本国民として、追加の税金を納付しなければならない義務もありますけどね。 |

|

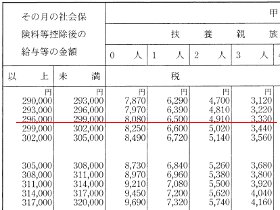

この298,397円が社会保険等控除後の給与等の金額となり、この金額を月額表の縦軸に該当する箇所を見て、次に横軸の扶養家族の人数に該当する箇所を参照すれば3,330円となる。(賞与の場合には計算過程は同じですが参照する表が異なります)これが先取りされる

この298,397円が社会保険等控除後の給与等の金額となり、この金額を月額表の縦軸に該当する箇所を見て、次に横軸の扶養家族の人数に該当する箇所を参照すれば3,330円となる。(賞与の場合には計算過程は同じですが参照する表が異なります)これが先取りされる